摘要:,,最新资产负债表概述及制作步骤指南。本文提供了关于如何制作资产负债表的详细步骤,帮助读者了解并制作出一份完整的资产负债表。通过遵循指南中的步骤,可以清晰地展示公司的资产、负债和股东权益状况,为决策者提供重要的财务参考信息。

了解资产负债表的基本构成

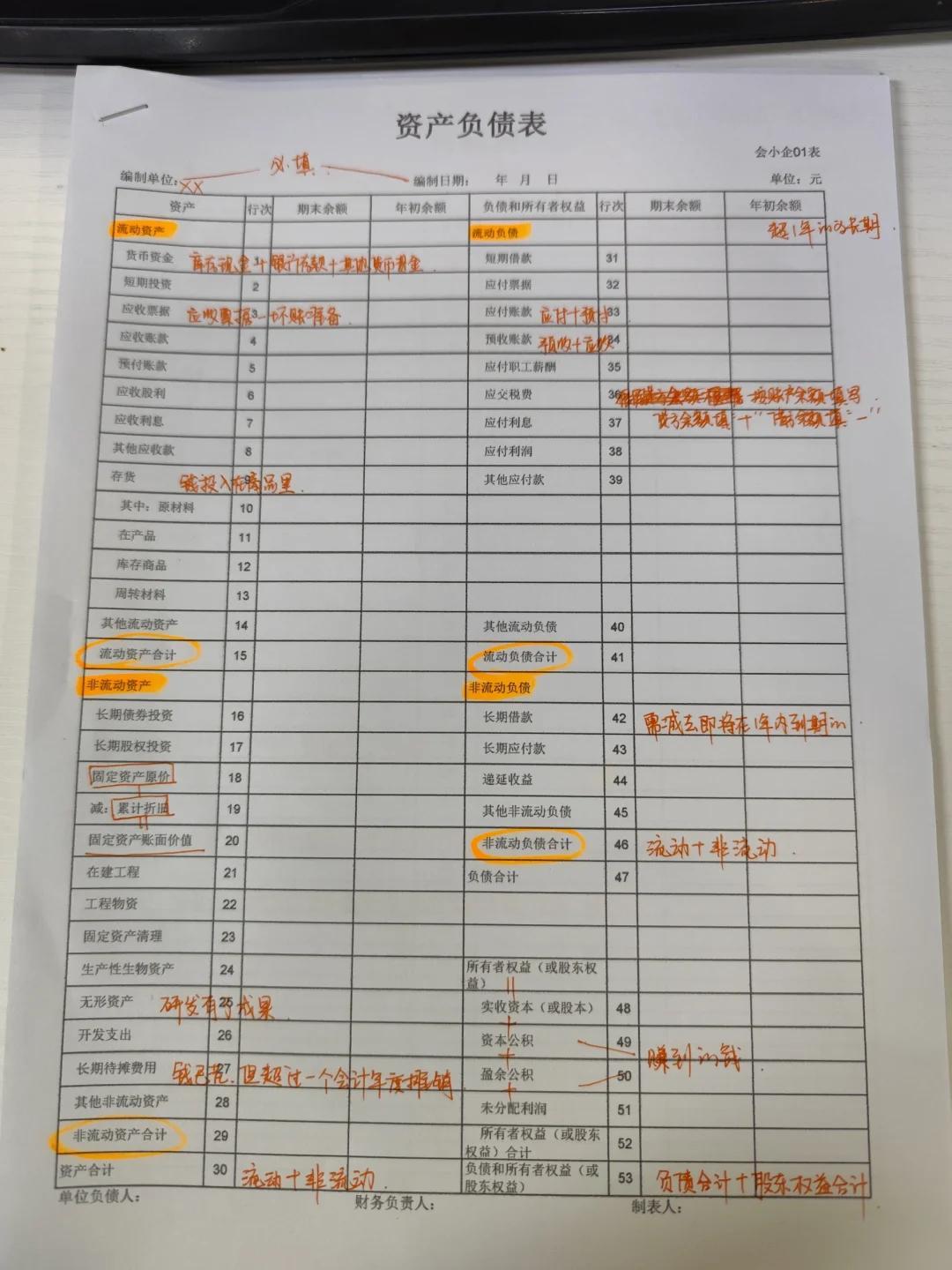

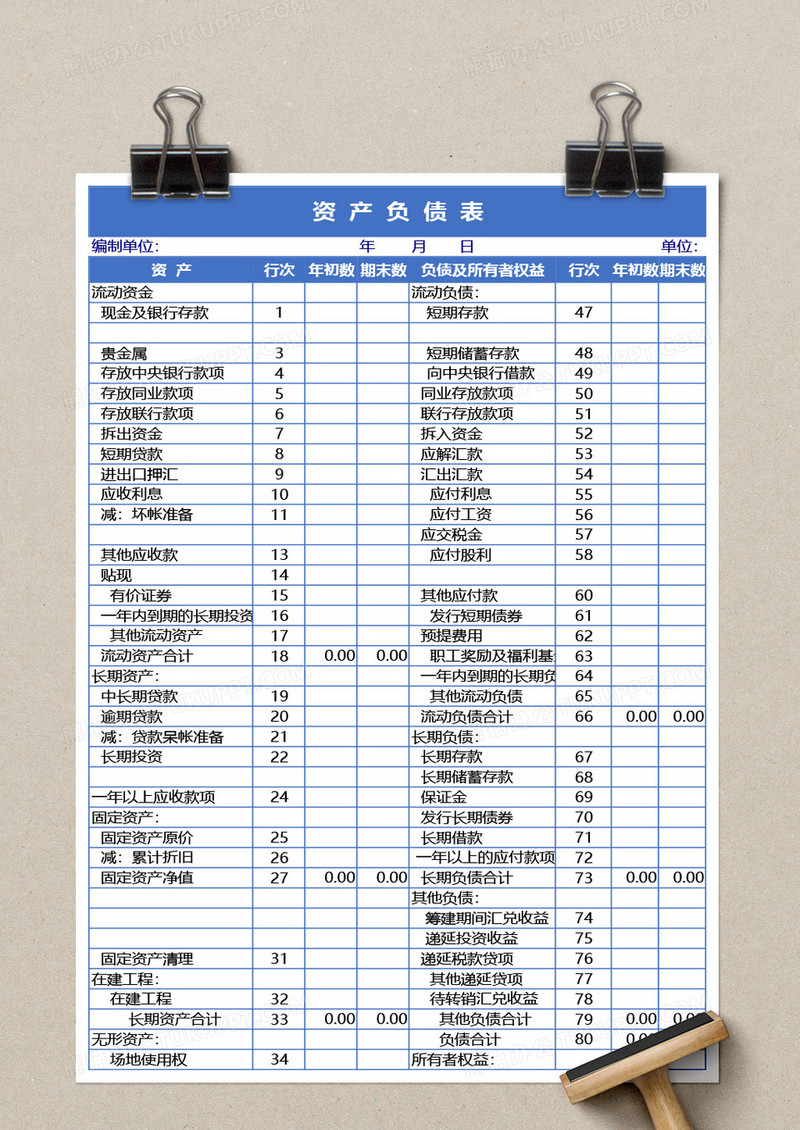

资产负债表由三大块构成:资产、负债和股东权益(所有者权益)。

资产包括现金、应收账款、存货、固定资产等,是企业拥有的具有经济价值的资源。

负债包括短期负债和长期负债,表示企业需要偿还的债务。

股东权益表示企业的净值,即资产减去负债后的余额。

收集必要信息

制作资产负债表前,需要收集以下信息:

1、企业的资产项目,包括现金、银行存款、应收账款、存货、固定资产等。

2、企业的负债项目,包括短期借款、应付账款、长期负债等。

3、股东权益信息,如股本和留存收益等。

制作资产负债表的步骤

1、整理资产项目:包括现金、银行存款、应收账款、存货和固定资产等。

2、整理负债项目:包括短期借款、应付账款和长期负债等。

3、计算股东权益:股东权益 = 资产总额 - 负债总额。

4、将资产、负债和股东权益的各项数据汇总,按照资产、负债和股东权益的顺序编制成表格。

注意事项

1、保证数据的准确性:确保所有数据的准确性,特别是资产和负债的价值。

2、分类清晰:资产、负债和股东权益的分类要清晰,便于理解和分析。

3、定期更新:资产负债表应定期更新,以反映企业的最新财务状况。

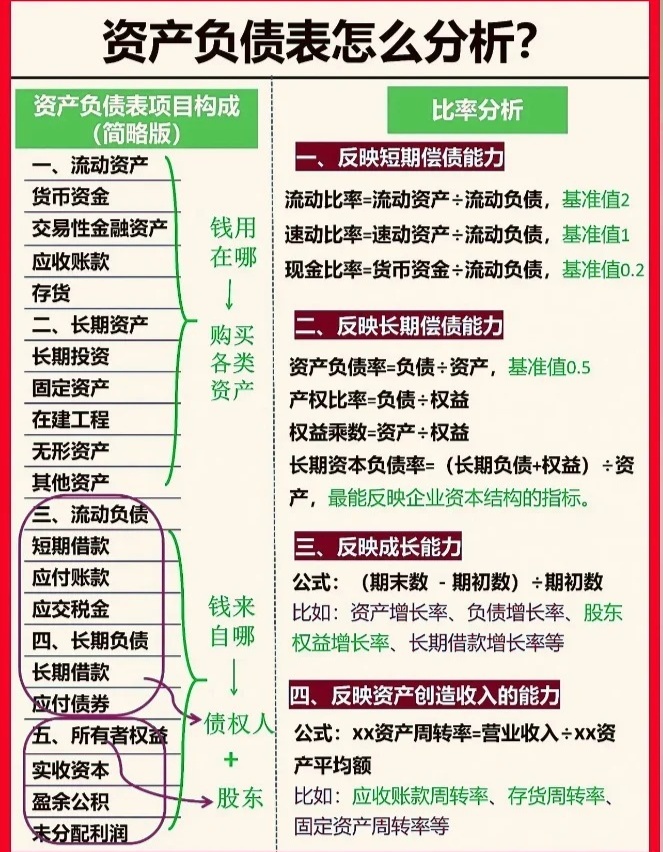

分析资产负债表

完成资产负债表后,还需要对其进行分析,关注以下几个关键指标:

1、资产负债率:反映企业的债务水平和偿债能力。

2、流动比率:反映企业的短期偿债能力。

3、速动比率:更能反映企业的即时偿债能力。

4、股东权益比率:反映企业的资产结构。

通过对这些指标的分析,可以深入了解企业的财务状况和运营情况,为企业决策提供重要依据。

本指南全面介绍了如何制作和分析资产负债表,希望读者能够通过遵循本指南的步骤,轻松完成资产负债表的制作和分析,为学习和工作提供帮助,建议读者在实际操作中不断积累经验,提高对资产负债表的理解和制作水平。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...